L'injustice monétaire

10 May 2011Dans un récent billet, je défendais l’idée d’un dividende universel. Je voudrais maintenant m’attarder sur le problème central à l’origine de cette proposition : le mécanisme actuel de la création monétaire.

EDIT 2016 : Bien que ce mécanisme de création monétaire par le crédit me dérange, je dois bien reconnaître que ma compréhension de la monnaie était (est) trop insuffisante pour soutenir les affirmations de ce billet. C’est plus compliqué que cela :

- Conspirationnisme : la paille et la poutre (Lordon)

- Lordon sur la création monétaire crédit (vidéo)

- Idées fausses et faux débats à propos de la monnaie (Alain Beitone)

L’argent e(s)t la dette

On parle beaucoup d’une de ses conséquences (surtout en ce moment) : la dette publique.

Si nous n’avons aucune idée de son fonctionnement, nous pouvons penser que nous dépensons trop, et qu’il serait bon de songer à rembourser cette fichue dette. Sans explications, devant le compteur de la dette nationale défilant à toute allure en bas d’un écran de télévision pendant un JT, les téléspectateurs croient sans doute qu’une politique de rigueur est nécessaire, car après tout, il est bien naturel rembourser ses dettes. Quelle arnaque ! Si nous remboursions nos dettes, il n’y aurait plus d’argent : l’argent provient de la dette. Au seul bénéfice des banques.

Posez-vous la question : comment est-il possible que nous soyons tous (les ménages, les entreprises, les États) endettés en même temps ([certains jusqu’à la “faillite”][]), alors que nous créons toujours plus de richesses ? Envers qui sommes-nous tous endettés, et pourquoi ?

Création d’argent ex nihilo

Voyons comment tout cela fonctionne.

Pour plus de détails, voir ce billet.

Lorsqu’une banque accorde un crédit à un client (par exemple pour acheter une maison), elle ne lui prête pas l’argent qu’elle a : elle le crée (par une opération comptable). Le client va ensuite lui rembourser, sur plusieurs années, grâce à sa dure labeur, l’argent qu’elle lui a “prêté”, avec des intérêts. Au fur et à mesure du remboursement du principal, l’argent est “détruit” (de la même manière qu’il a été “créé”, c’est la raison pour laquelle il n’y aurait plus d’argent si nous remboursions nos dettes), mais il reste les intérêts, qui eux, sont au seul profit de la banque (qui sont des intérêts sur de l’argent qu’elle n’avait pas !). Il n’est d’ailleurs possible de lui payer qu’en récupérant, grâce à son travail, l’argent issu d’autres prêts effectués (indirectement), puisque (presque) tout l’argent vient de la dette. Déjà, l’injustice est flagrante : une banque privée crée de l’argent à son profit à partir du travail des autres, sans rien faire (à part manipuler une base de données).

Mais ce n’est pas tout, en créant de l’argent, la banque augmente la masse monétaire, donc dévalue la monnaie déjà en circulation. L’important, ce n’est pas la valeur que l’on possède en €, c’est la part que cette valeur par rapport à tout l’argent en circulation. Ainsi, augmenter la masse monétaire à son seul profit équivaut à “voler” une (toute petite) part de l’argent que possède chacun. La population, qui ne profite pas de cette création monétaire, doit donc travailler toujours plus pour “récupérer” cet argent et payer des intérêts toujours plus importants à ceux qui le leur prend.

Et globalement, cela pose un problème de remboursement : le total prêté à tous vaut P (le principal), et il faudra rembourser P+I (avec les intérêts). Sauf que lorsque tout l’argent provient du crédit, l’argent des intérêts n’existe pas, il serait impossible de les rembourser maintenant. Ce qui le permet, c’est simplement le décalage dans le temps du remboursement, rendu possible grâce à la croissance (c’est-à-dire lorsqu’il y a plus de nouveaux prêts effectués pour rembourser les anciens). Sans croissance ce système inique s’écroule. Il faut donc une production toujours plus importante uniquement pour “rembourser” (en fait, “donner” serait plus juste) les richesses créées aux banquiers. Ainsi, ceux qui créent les richesses sont endettés envers ceux qui créent l’argent.

Beaucoup s’étonnent des inégalités qui augmentent, et s’en prennent soit aux patrons, soit aux “assistés”. Mais la cause des inégalités, c’est le mécanisme de création monétaire. Il faut que la création monétaire soit distribuée à chacun.

La dette publique

Depuis la réforme de 1973 et son article 25, la France a l’interdiction d’emprunter son argent directement auprès de la banque centrale, sans intérêts. Elle doit donc l’emprunter, avec intérêts, aux banques privées, qui elles, ont le droit de “créer l’argent”.

En 1992, cette règle est inscrite au niveau européen dans l’article 104 du traité de Maastricht (qui est repris par l’article 123 du traité de Lisbonne en 2007) :

Article 104 :

- Il est interdit à la BCE et aux banques centrales des États membres, ci-après dénommées “banques centrales nationales”, d’accorder des découverts ou tout autre type de crédit aux institutions ou organes de la Communauté, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des États membres; l’acquisition directe, auprès d’eux, par la BCE ou les banques centrales nationales, des instruments de leur dette est également interdite.

- Le paragraphe 1 ne s’applique pas aux établissements publics de crédit qui, dans le cadre de la mise à disposition de liquidités par les banques centrales, bénéficient, de la part des banques centrales nationales et de la BCE, du même traitement que les établissements privés de crédit.

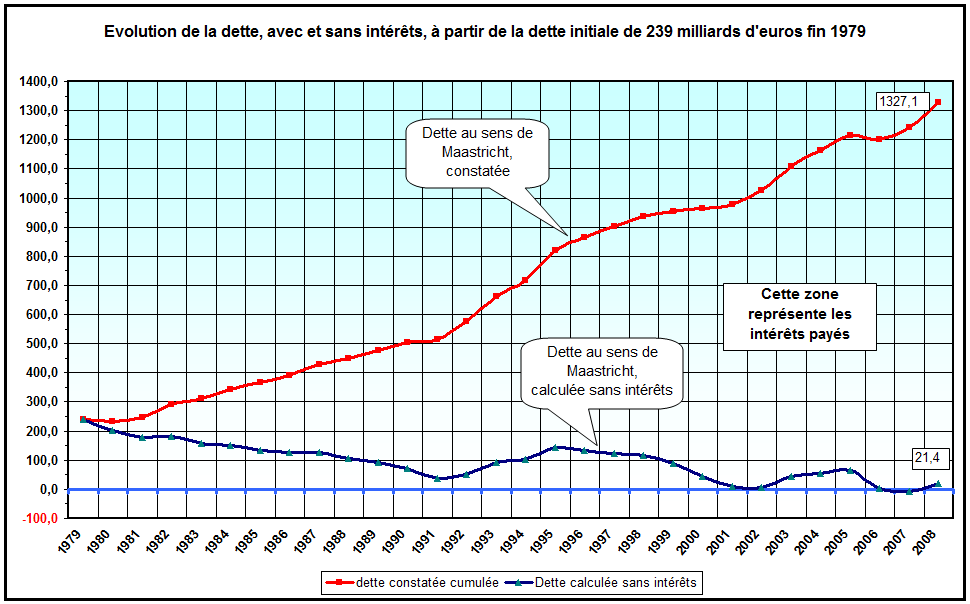

Voilà d’où vient la dette qui augmente inexorablement : l’État est obligé d’emprunter son propre argent avec intérêts auprès d’acteurs privés.

Constatez l’évolution de la dette publique avec et sans intérêts depuis 1979 (source) :

Réformes d’austérité

Des réformes sont prévues pour lutter contre les déficits, sans remettre en cause ce système inique.

En France, la réforme constitutionnelle contre les déficits a pour but de parvenir à l’équilibre budgétaire (heureusement, elle ne devrait pas passer, l’UMP ne devrait pas réunir une majorité de 3/5e). Cela paraît pourtant presque naturel de ne pas dépenser plus que ce que nous avons. Mais à la lumière de l’injustice de la création monétaire, nous pouvons sans peine imaginer les impacts pour les finances de l’État et de la Sécurité sociale si le principe d’équilibre budgétaire avait une valeur constitutionnelle.

Au niveau européen, le “Pacte pour l’Euro” annonce une grande braderie sur les droits sociaux.

Commentaires sur le revenu de base

Je profite de ce billet pour vous livrer quelques commentaires sur le revenu de base et son financement.

Présentation

Le revenu de base désigne le versement d’un revenu inconditionnel à chaque citoyen pour satisfaire ses besoins primaires.

Ce concept peut paraître étrange, selon la manière dont on le présente. J’ai l’impression que, face à quelqu’un qui n’en a jamais entendu parler, si je dis :

Je suis favorable à un revenu de base, un revenu versé tous les mois permettant de vivre sans emploi rémunéré.

l’idée sera difficilement acceptée, tellement elle semble illogique lorsque nous avons intégré la fameuse “valeur travail” (ou plutôt “valeur emploi”) : pourquoi gagnerait-on de l’argent sans travailler ?

Par contre, si je dis :

Lorsqu’on augmente la masse monétaire (“on crée de l’argent”), comment cela doit-il se passer : on donne tout cet argent créé à quelques acteurs privés et rien aux autres, qui devront le gagner et l’emprunter avec intérêts à ceux qui en bénéficient, ou alors on distribue cette augmentation à tout le monde équitablement ?

je pense que la personne prendra plus facilement conscience qu’un revenu non-issu du travail est naturel, que ce n’est pas une aumône (demander de l’argent sans rien faire simplement parce qu’on en a envie), mais un dû, dont actuellement nous sommes privés injustement.

Financement

Je suis très étonné que certains proposent un financement du revenu de base sans remettre en cause la création monétaire privée.

J’ai peut-être manqué quelque chose, mais je trouve absurde d’uniquement redistribuer les richesses au sein de la population, si nous laissons en place l’énorme redistribution de toute la population vers les banques. Je ne dis pas que le dividende universel suffirait à financer un revenu de base (je n’en sais rien), mais financer un revenu de base sans dividende universel me paraît aberrant.

J’aime beaucoup l’analogie d’[Étienne Chouard][] (vers 8mn30) :

C’est comme si on avait une inondation, un robinet qui coule à fond, il y a de l’eau partout. On est tous là avec des serpillères à éponger, et personne ne ferme le robinet.

Conclusion

Le système monétaire actuel est injuste. Il explique à mon avis une grande partie des problèmes de société (dette publique, inégalités, précarité, retraites…), et les personnalités politiques se disputent entre eux sur certaines conséquences sans jamais s’attaquer à la cause.

Je pense que les choix politiques sont trop importants pour être confiés à des politiciens.

Excellent billet, vraiment excellent, parfaitement bien compris et bien expliqué.

Concernant le lien entre monnaie et dette je te propose pour compléter de jeter un oeil sur ce post : http://www.creationmonetaire.info/2011/01/creation-monetaire-et-dette-des-etats.html

Ainsi la dette cumulée des Etats de la zone euro représente environ apparemment 60% de la masse monétaire. Sans doute un peu plus si l’on compte des agrégats moins connus M4 - M7… Le reste étant la dette privée.